公認会計士に聞く![2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは

2027年4月より、新リース会計基準の運用が始まります。この基準が適用される企業では、会計処理に大きな影響が生じることになるため、「どの程度会計処理に影響があるのか」「何に注意しておくべきか」と不安視する声が上がっています。

そこで、IFRS導入経験も豊富な株式会社MiNの公認会計士、中島 芽生氏・関 祥吾氏に、新リース会計基準での会計処理で押さえておきたいポイントや対応準備のポイントについてお話を伺いました。

![公認会計士に聞く![2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](../files/102413869_1200.jpg)

新リース会計基準における会計処理の変更点とは

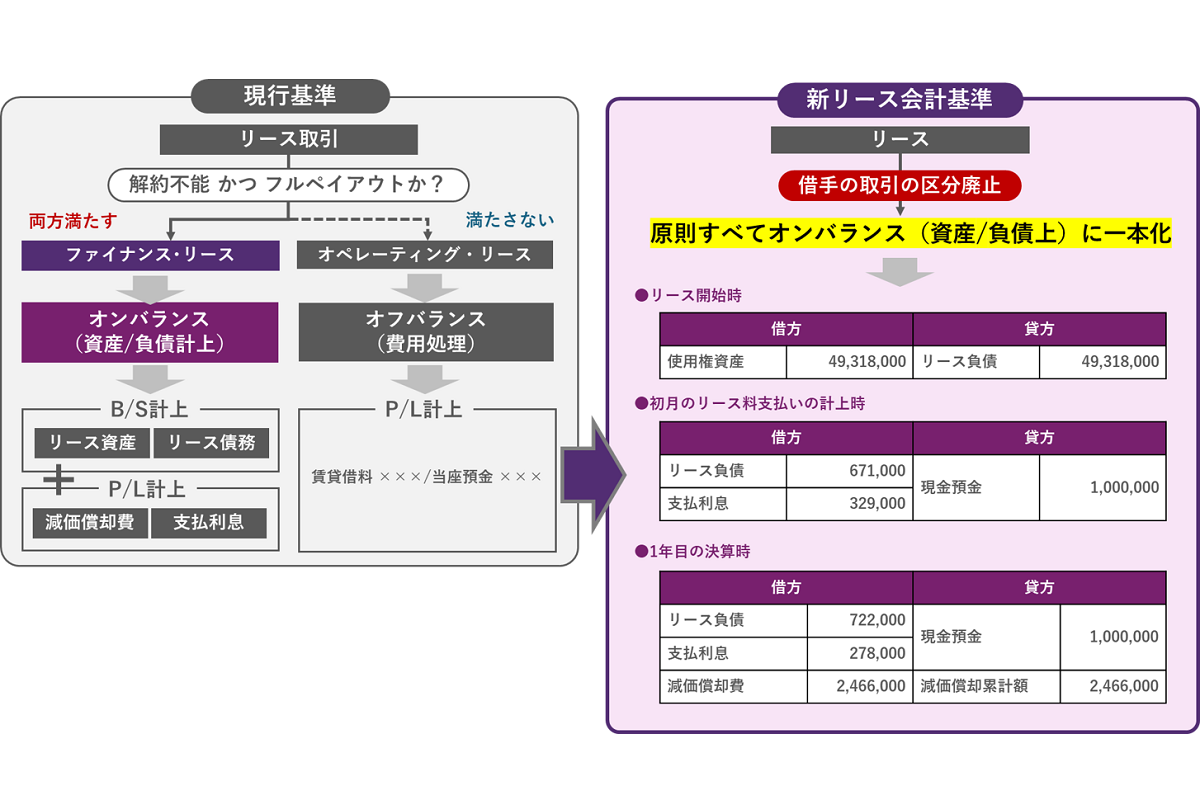

現行のリース会計基準(以下「現行基準」)では、リースは大きくファイナンス・リースとオペレーティング・リースに区別され、ファイナンス・リースはリース資産・リース債務として貸借対照表(B/S)に計上(オンバランス)し、オペレーティング・リースは賃借料などを用いて費用処理(オフバランス)を行います。しかし、新リース会計基準(以下「新基準」)では、借手のリースの区分が廃止され、原則、すべてのリース取引をオンバランス処理することになります。

ファイナンス・リースの場合は、現行の会計処理でもオンバランスしているため、新基準になっても従来通りの会計処理を行えばよいとされています。しかしオペレーティング・リースは、現行費用処理されている会計処理から資産、負債を計上し、リース期間を通じて「減価償却費」と「利息費用」に分けて費用処理をしなければなりません。そのため、取引開始時には資産計上の仕訳起票が必要になります。

※ 短期リースや少額リースに該当する場合は、これまで通りオフバランス処理が認められます。詳しくはコラム「新リース会計基準で何が変わる?経理への影響と対応について解説」を参照ください。

また、新基準ではリースの定義が変わったため、新たにリースとして識別されるものも増える可能性があります。こうした変更により、一説には仕訳の量が従来の3〜5倍になるとも予想されており、新基準が適用開始されて以降の会計処理で、業務負荷の増加が懸念されています。

新基準が適用されるまでに、効率的に、かつ適切な会計処理ができる体制整備が欠かせないのです。

新リース会計基準の会計処理では「資産価値の見積」が重要に

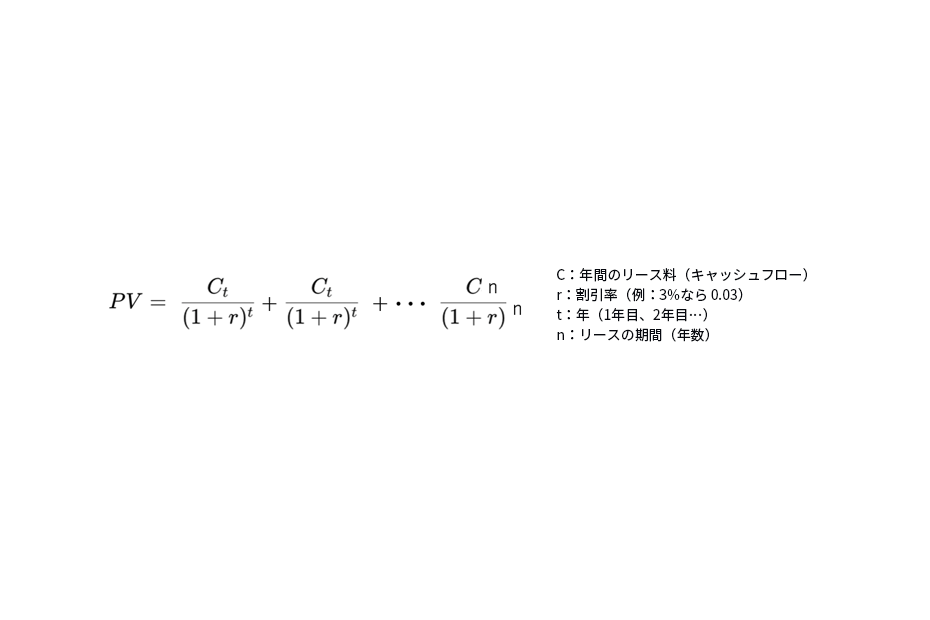

現行基準でオンバランスしていないリースは、リース負債と使用権資産を算定する必要があります。リース負債の計上額を算定するにあたっては、原則として、リース開始日において未払である借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し、現在価値により算定することとなります。現在価値は次のような計算式で算出され、リース期間におけるリース料総額の現在価値をリース開始日にリース負債として計上し、当該金額に一定の調整を行った金額を使用権資産として計上することになります。

●現在価値基準の計算式

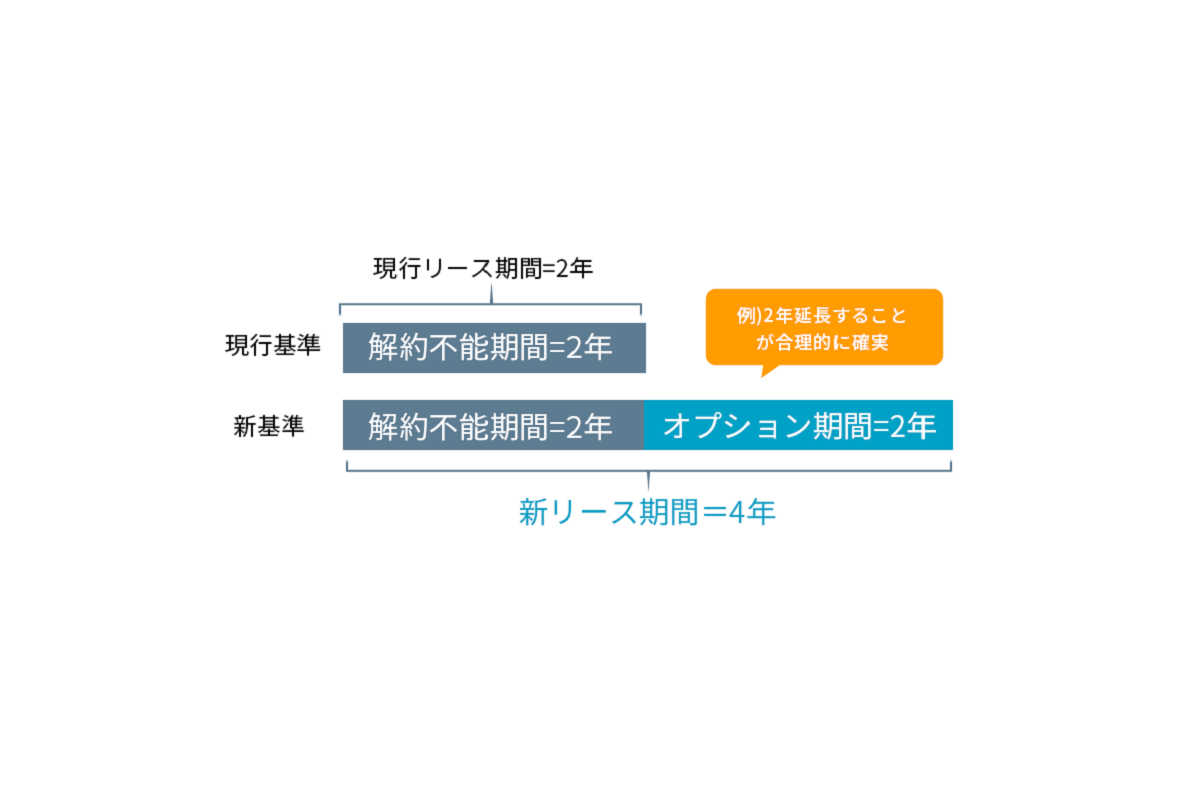

というのも、新基準でのリース期間は、現行基準でも定められている「解約不能期間」に加え、延長・解約することが合理的に確実な期間=「オプション期間」も加えて判断することになっています。

例えば、オフィスや店舗など不動産の賃貸借契約の場合、契約書上は「2年」などと期間が定められていても、本社や工場など重要拠点であれば5年、10年と継続することはよくあります。このような場合は、どこまで借り続けるかを加味した[合理的に確実]なリース期間を考慮して、現在価値を算定する必要があります。

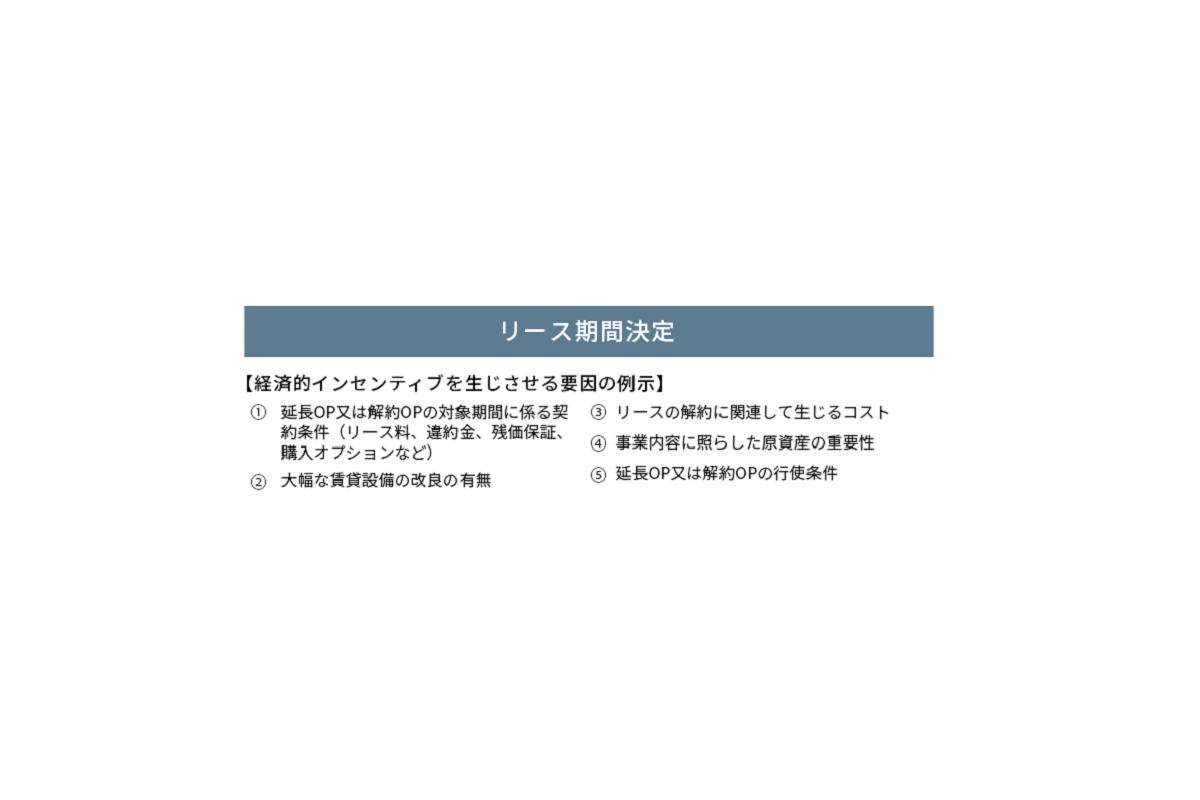

[合理的に確実]とは「蓋然性が相当程度高い」ことを意味するもので、延長などを行う可能性が相当程度高い期間を加算することになります。その判断にあたっては次の「経済的インセンティブを生じさせる要因」を考慮する必要があります。

つまり、リース料は当然ながら、リース期間を正しく見積もらない場合には、リース負債の金額や財務諸表に重要な影響を及ぼす可能性があるため、慎重な判断が求められることになります。

このリース期間をどう見積るかが、新基準の中でもっとも判断が難しいポイントとなるようです。

“適正な会計処理”実現のために押さえておきたいポイント

新基準の会計処理業務で効率化と正確性を担保するには、次の3点をなるべく早く行うことが重要だと、中島・関両氏は語ります。

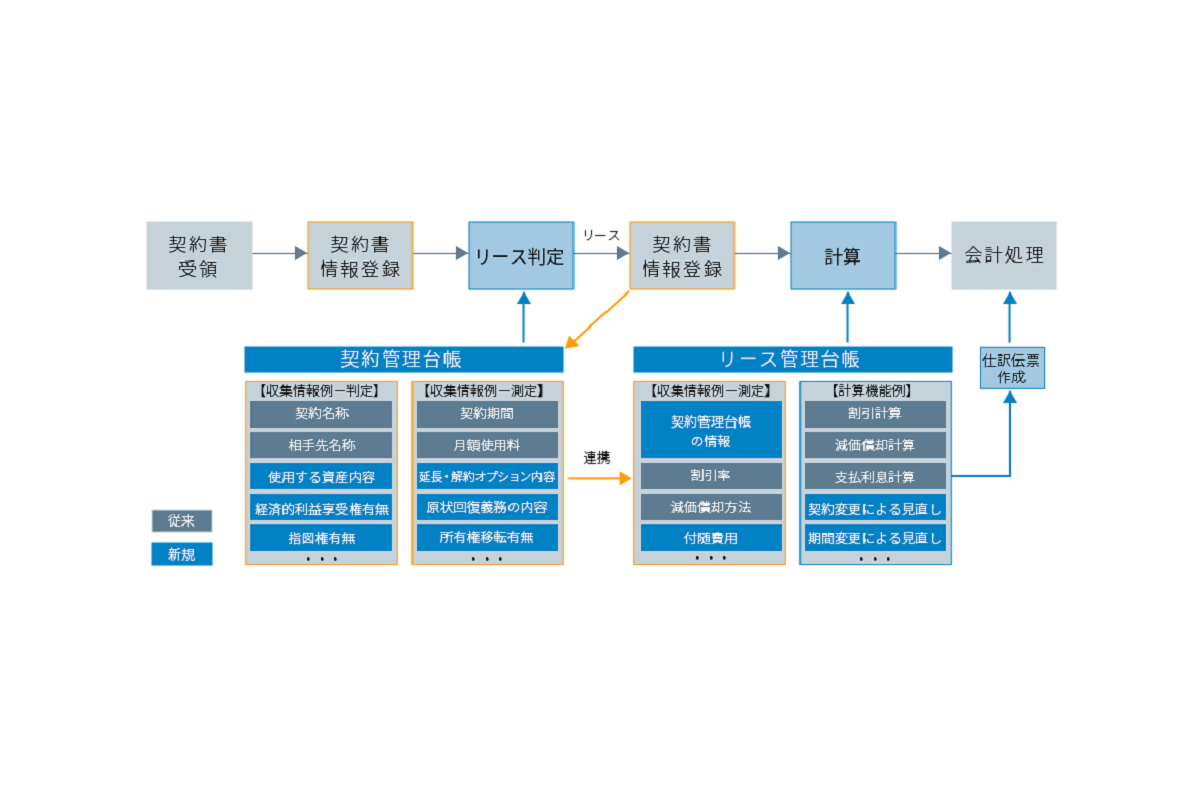

① リース情報を適切に管理できる方法を検討する

リースの会計処理には、リース料の他にもリース期間の見積や契約書の内容などを正確に把握することが重要になります。

現在リース取引をExcelで管理している場合、新基準になると、契約件数が増えることにより、Excelでは管理しきれなくなる可能性があります。ただし、Excelがよいかシステムがよいかは、単純に契約の数だけで判断できるものではないようです。

つまり、「新基準での会計処理はリース管理台帳だけで判断しない」「定期的に契約管理台帳と連携できていること」「一人で管理する体制は避けること」を検討する必要があるようです。まずは自社のリースの実態(件数、種類、リース期間、変更の可能性、管理者など)を洗い出し、自社にとって適している管理ツールをしっかり見定める必要があります。

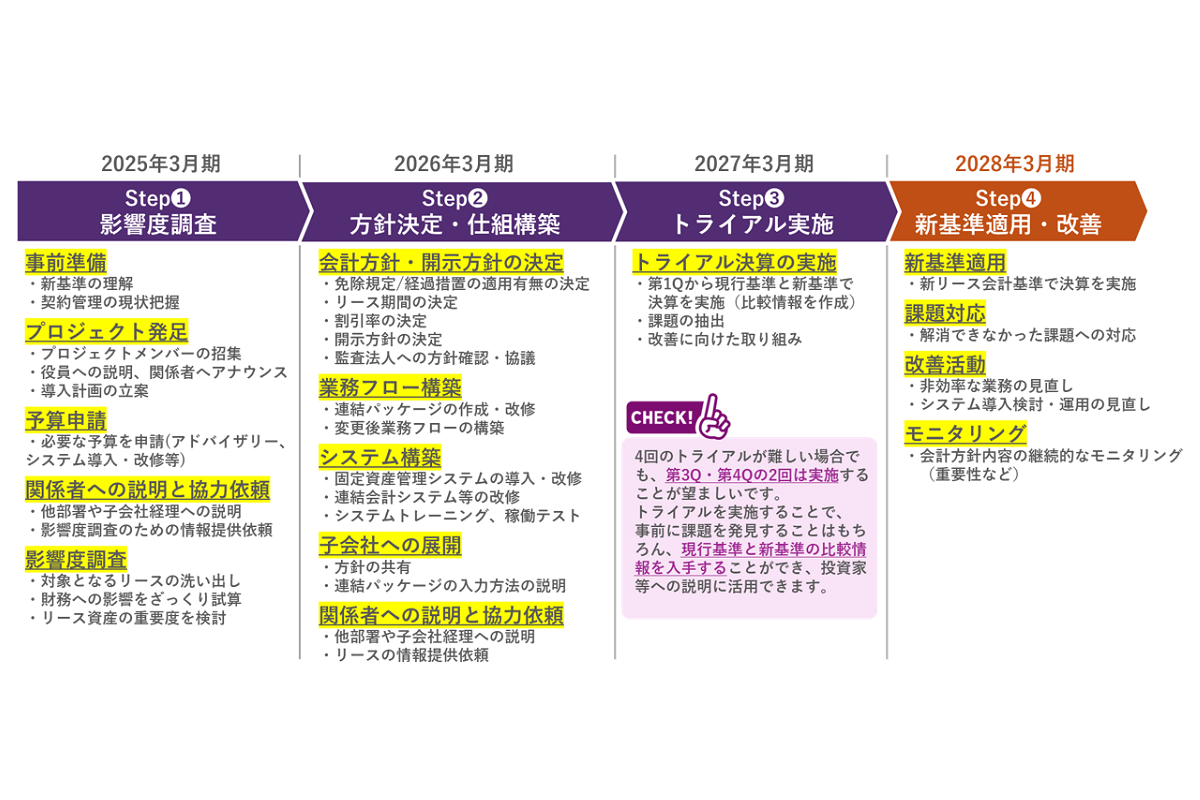

② 新リース会計順の対応準備は施行日から逆算スケジュールで進める

新基準が適用されるのは2027年4月1日ですが、「まだ時間はある」と悠長に構えていると適用開始日から運用できない可能性があります。

対応準備では、よく次のように4つのステップで進める方法が推奨されています。

それぞれの検討時期は企業事情によっても異なるため、必ずしも「いつまでにどのステップを済ませておかなければならない」という条件はありません。

しかし、ある調査では、過半数の企業が「新基準の対象となる契約を洗い出すのに3ヵ月以上必要」と感じていると報告されています。中島氏・関氏も「ステップ2で9ヵ月〜1年くらいは見ておくことが必要」と語っており、準備が遅くなれば遅れるほどステップ3(トライアル期間)にしわ寄せが及ぶことになります。

IFRS導入企業の事例では、会計方針を決めるのに10ヶ月程度要することもあり、子会社にも反映させるためにシステム導入に1年かける企業もあると言います。システムを導入する場合、じっくり検証できないまま運用をはじめると、その後の業務負荷が大きくなる可能性も高くなります。

自社の状況を鑑みて「いつまでにここまでは終わらせておく」というタイムリミットを設定し、逆算で各フェーズの予定を立てて動くのが賢明でしょう。

③ 専門家に相談する

新基準への対応準備で要になるのは、リースの会計処理を決定する「会計方針」を決めることです。この会計方針の中には、自社含む連結グループでの新基準へのリースの例外処理の適用に関することや割引率の設定、リース期間の判断基準に関する事項等を決定することを指しています。

会計方針の決定だけでも3〜6ヵ月は見ておく必要があり、監査法人のチェックなしには避けられないことを考えると、なるべく早く専門家に相談しながら準備を進めるのが肝要と言えるでしょう。

会計処理から考える新基準対応システムの検討ポイント

新リース会計基準に対応するシステムを検討する際、まず押さえておきたいのは「会計基準で要求されている計算ができるかどうか」です。

システムでリース管理をする場合、会計処理の面ではリース期間や割引率など、会計処理のルールを設定することはもちろんですが、リース料の内訳=月額の支払金額や定額、+α増減、前払いの有無など調整項目も漏れなく入力できることが必須です。

また令和7年度税制改正大綱によると、オペレーティング・リースに関しては「税務処理は従来通り賃貸借処理(オフバランス)を継続」することが示されました。

出典:財務省 PDF「令和7年度税制改正の大綱」

つまり、税法上と会計上で二重管理が避けられず、中島氏は「これでよりExcelでの運用が難しくなった」と指摘します。

これらを踏まえると、「会計処理に必要なリース情報を網羅的にデータベース化でき」かつ「二重管理の負担が少ない」システムが、新基準での会計処理に欠かせないポイントと言えるでしょう。

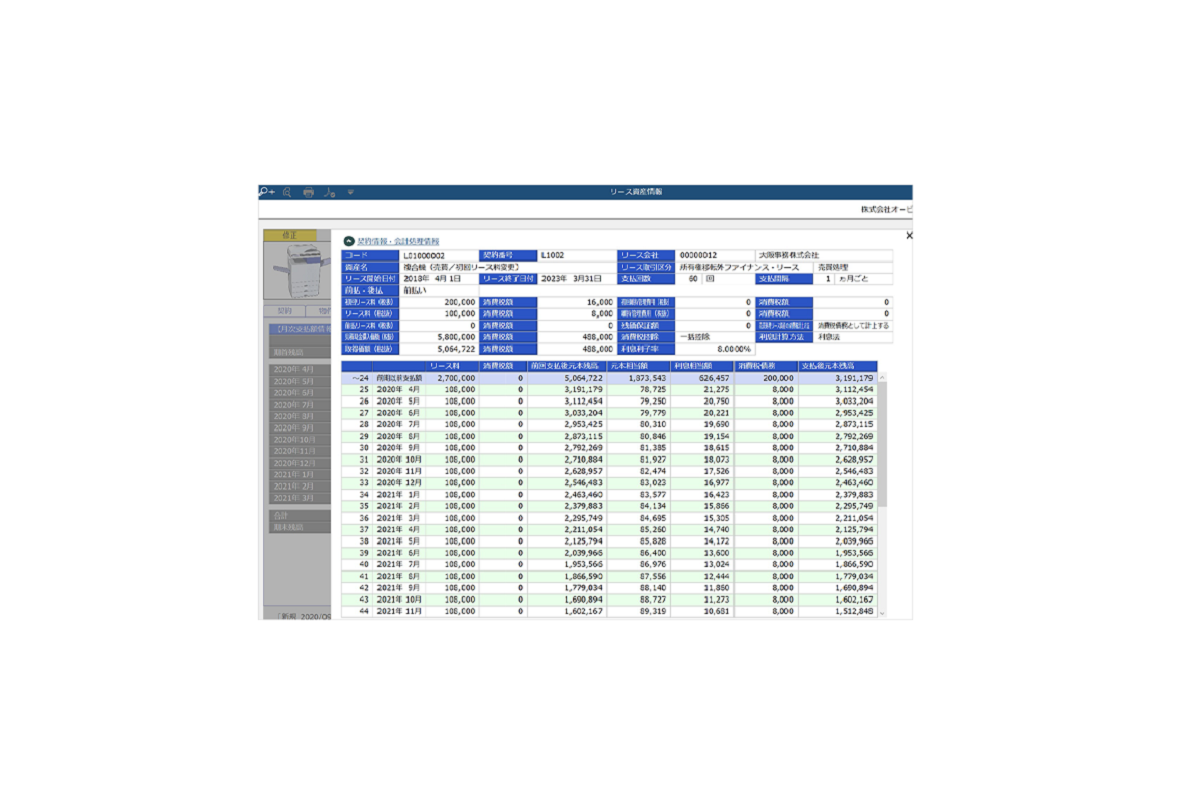

市場で提供されているリース管理システムや固定資産管理システムの中には、固定資産やリースの会計情報だけでなく、契約情報の一元管理機能を備えたものもあります。例えば、固定資産奉行V ERPクラウドの場合、現物管理に欠かせないリース資産の情報・・・例えば契約期間、リース料・維持管理費用などの契約情報やリース資産の写真、部門、設置場所などの物件情報、その他見積書・稟議書・検収書などの書類データを一元管理できます。契約書情報を登録すると月次支払額や償却費などを全て自動計算できるため、契約管理から会計処理まで1つのシステムで対応できます。

新基準対応では、リース期間や残価保証額の支払見込額など見積額に必要な情報を登録することで、使用権資産やリース負債、減価償却費、支払利息等を自動計算するため計算業務の負担を軽減できます。リース負債の見直しが発生した際も、必要な情報を登録すれば自動で再計算します。

グループ企業の場合、子会社もインターネットを介して契約情報を確認・管理することができるため、各拠点での契約変更なども即座に反映できます。

仕訳伝票についても、固定資産奉行V ERPクラウドで仕訳作成が完了すると、勘定奉行V ERPクラウドのダッシュボード上に起票件数が通知されるため、固定資産管理と経理・会計で担当者が異なる場合でもスムーズに会計処理へと連携されます。減価償却費の仕訳や資産の取得・除却などのライフサイクルの発生時から減損・部門別配賦などの会計処理も、勘定奉行V ERPクラウドに自動反映されるため、仕訳入力作業が不要になります。

おわりに

適切に会計処理を行うためには、経理担当者が見積に必要な情報を、常に最新の状態で把握できることが肝心です。このような体制を整備する前に、会計方針を決めることが先決ですし、自社のリース情報が把握できていなければ、会計方針の決定も財務諸表への影響も図れません。

まずは、監査法人や公認会計士など専門家にできるだけ早く相談し、適切なアドバイスのもと施行日からスムーズな運用ができるよう、しっかり準備を進めていきましょう。

インタビュー&監修

公認会計士 中島 芽生(なかじま いぶき)氏

株式会社MiN

2013年に大手監査法人に入所。小売業、製造業、学校法人等、幅広い業種の法定監査に従事。

2017年にアドバイザリー事業部に異動後、IFRS導入支援、様々な業種のIFRS16号対応等の会計制度対応支援の実績が多数ある他、会計システム導入や決算早期化、業務システムの構築・導入、M&A後におけるPMI、不正会計に係る決算支援等のアドバイザリー業務に数多く従事。

2021年に株式会社MiNを設立し、IFRSや不正会計に係る決算支援、各種システム導入等、様々なアドバイザリー業務を提供中。

公認会計士 関 祥吾(せき しょうご)氏

株式会社MiN

2013年2月、大手監査法人に入所後、小売業、建設業、卸売業、製造業等、幅広い業種の上場企業の法定監査に従事。

その他、大手製造業(US-GAAP/IFRS)の法定監査、上場準備企業向けのIPO支援業務等に従事。

2018年7月、同法人のアドバイザリー事業部に異動後、IFRS導入支援、IFRS16号対応等の会計制度対応支援の実績が多数ある他、経理部・本社部門における業務改革・改善、BIツール導入、 ガバナンス体制強化、IFRS導入、電帳法対応等の幅広いプロジェクトにてプロジェクトマネジャー及びメンバーとして従事。

2024年1月より、株式会社MiNのメンバーとして会計を中心としたアドバイザリー業務を提供。

<引用元>

https://www.obc.co.jp/360/list/post435

本記事は株式会社オービックビジネスコンサルタントの許可を得て掲載しています。

企業のIT活用をトータルサービスで全国各地よりサポートします。

JBCC株式会社は、クラウド・セキュリティ・超高速開発を中心に、システムの設計から構築・運用までを一貫して手掛けるITサービス企業です。DXを最速で実現させ、変革を支援するために、技術と熱い想いで、お客様と共に挑みます。