新リース会計基準でのリース仕訳はどうなる?クラウド活用でミスなく効率的に対応!

2027年4月から適用される新リース会計基準では、これまで費用処理されていたオペレーティング・リースなどで、仕訳ルールが大きく変更されることになります。特に、「何を、いつ、どう仕訳すべきか?」という判断がより複雑になることで、適用後の仕訳業務に不安を感じている経理担当者も多いのではないでしょうか。

そこで今回は、新基準適用後の借手の仕訳業務について、実務的な対応ポイントを整理しながら、適正かつ効率的に会計処理業務を進めるためのヒントについて解説します。

新リース会計基準の変更ポイント 〜現行基準との違いを整理

新リース会計基準は、上場企業や会計監査人を設置する企業などを対象に、2027年4月1日以降に開始する事業年度から強制適用される新しい会計基準です。原則すべてのリースに対し、借手側は貸借対照表(B/S)に資産と負債を計上する「オンバランス処理」が求められます。

この改正によって、借手となる企業の経理担当者にとっては、会計処理の原則が大きく変わることになります。

現行基準からの変更点

現行基準は、リース取引を「ファイナンス・リース」と「オペレーティング・リース」に分類し、ファイナンス・リースのみを貸借対照表に計上することになっています。オペレーティング・リースに該当する取引は、毎月のリース料を費用として処理するだけで済み、資産・負債には影響を与えない、いわゆる「オフバランス処理」が認められています。

これに対して新基準では、リースに基づく「使用権」(Right-of-use)を借手の資産とみなし、それに対応する支払義務を「リース負債」(Lease liability)として認識することが原則となります。つまり、借手が「経済的に実質使用している資産」は、そのまま資産として貸借対照表に反映されるという考え方です。

これにより、オペレーティング・リースも含め、実質的には全てのリース取引が「ファイナンス・リースに近い処理」を求められることになります。

新リース会計基準における借手のリース仕訳方法

新リース会計基準では、借手がリース資産を計上する際は、特例に該当しない限り「使用権資産」と「リース負債」で計上することが求められます。

仕訳の基本ポイント

初期に計上する使用権資産には、リース料の現在価値に加え、契約にかかる初期費用や原状回復義務なども含んだ金額を計上します。またリース負債は、将来の支払総額を借手の追加借入利率などで割引計算した現在価値として算定し、計上します。※

※ 短期リース(契約期間12ヶ月以内)や、リース料総額が少額と判断されるリースについては、従来通りの費用処理(オフバランス処理)も選択可能です。

従来は「リース料」として費用処理していたものは、新基準適用後は「リース資産減価償却費」や「リース利息費用」などに分かれるため、社内ルールや処理手順の再構築が重要です。このように、仕訳ルールが大きく変わるため、新基準への対応では「リース契約内容の再確認」だけでなく、会計システムや勘定科目の見直しも必須となります。

例をもとに仕訳を考えてみよう

では、具体的にどのように仕訳を行うのか、ASBJ(企業会計基準委員会)の「企業会計基準適用指針第33号 リースに関する会計基準の適用指針」の設例をもとに確認してみましょう。

■前提条件

1:リース開始⽇の仕訳処理

新基準では、リースの開始日にリース負債と使用権資産を計上する必要があり、初期仕訳のリース負債とは、支払予定額の現在価値で計上する必要があります。

上記のリース契約(前提条件)の場合、現在価値は100万円となっているため、仕訳は次のようになります。

現在価値は、契約書に記載の総額そのままではなく、未払リース料を含むリース総額から、リース料に含まれている利息相当額の合理的見積額を控除して算出します。

リース総額は、原則リース期間中に支払うことになる全リース料(積上げ)になりますが、具体的には次のような要素が含まれます。

■借⼿のリース料の構成要素(会計基準第35項)

①は、毎月の支払いが固定されている場合のリース料です。消費者物価指数(CPI)やLIBOR、市場の賃貸料率などの指数やレートに応じて変動リース料(②)が設定されている場合は、それも加算します。

②の当初測定方法は、借手のリース期間にわたり、リース開始日現在の指数・レートに基づいてリース料を算定することになります。(適用指針第25・26項)ただし、業績や使用量に応じて変動するリース料は含まれません。(適用指針第51項)

また、リース負債の現在価値を算定するためには、算出したリース総額に割引率を乗じる必要があります。その際の割引率は、次の2つの利率が認められています。

-

a.貸手の計算利⼦率を知り得るときはその利率

b.貸手の計算利⼦率を知り得ないときは、借手の追加借入に適用されると合理的に見積られる利率

(例)借手のリース期間と同⼀の期間におけるスワップレートに借手の信用スプレッドを加味した利率、新規⻑期借⼊⾦等の利率など

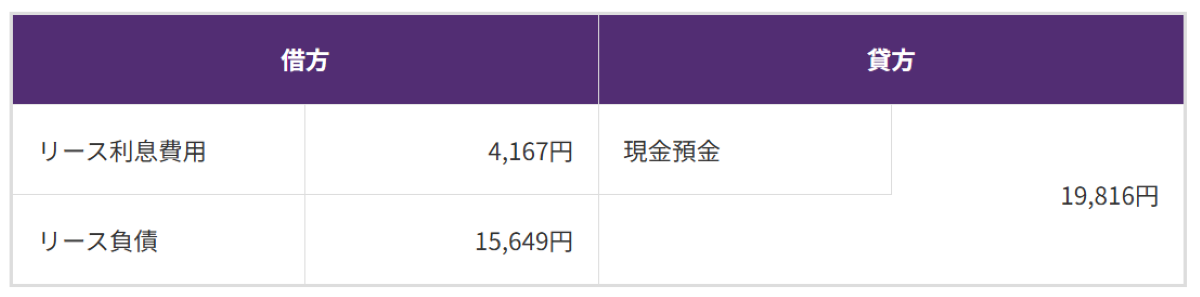

2:月次のリース仕訳処理

毎月の会計処理では、リース負債に対する「利息費用」と使用権資産の「減価償却」を計上します。

利息費用は、従来のファイナンス・リースの計上と同様に、毎月の支払額を「利息の支払」と「リース負債の返済」に区分して計上します。支払利息は、リース債務の残⾼に割引率を掛けた数字で、支払利息を支払⾦額から引いた⾦額をリース負債の返済分として減額します。(適用指針第38・39項)

例えば、先述の前提条件にある事務機器の場合、月次の返済分は次のように計上されます。

また減価償却については、定額法を原則として耐用年数を「リース期間」とし、残存価額は基本ゼロとします。

毎月の会計処理では、「リース負債を計上しただけで減価償却の仕訳を忘れる」というケースがよく発⽣します。年度末にまとめて計上すると、月次決算がずれる危険性があるため、原則に則って月次でも減価償却をしておくことが肝要です。

特に、リース期間中に契約内容に変更が発⽣した場合は、リース負債や減価償却費の再計算が必要になるため注意しましょう。

3:年次のリース仕訳処理

年次の会計処理では、「使用権資産の帳簿価額が正しく減っているか」「累計減価償却額が合っているか」「期末時点のリース負債残⾼が、契約内容と合っているか」「リース契約に変更があった場合は、再測定処理をし、使用権資産とリース負債の残⾼修正ができているか」などを確認し、決算整理仕訳として計上します。

前提の事務機器リースで契約内容に変更がなかった場合、決算時の累積額は次のようになります。

年次決算の際には、リース負債や使用権資産の背景・内訳の「注記」も求められます。

具体的には、使用権資産では「種類別の内訳」「帳簿価額の期首・期末残⾼」「減価償却方法」「償却期間」などを記載します。リース負債の注記では、「リース負債の期末残⾼(流動と非流動に分ける)」「支払予定スケジュール(1年以内/1年超〜など)」「利息費用の⾦額(当期分)」「割引率(仮に明示してる場合)」などを記載します。

その他にも、リースの契約期間・延長オプション・解約条件など、将来的な見通しに関わる情報や割引率の決め方なども記載が必要です。

これらの情報は、リース台帳などから整理することになります。

新基準で仕訳をする際に注意すべき6つのポイント

新リース会計基準での仕訳処理は、一見すると「使用権資産」「リース負債」を認識するだけのように思えますが、実際は多くの注意点や落とし穴が存在します。ここでは、仕訳時につまずきやすい6つのポイントと、その対処法について整理します。

<仕訳の際につまずきやすいポイント>

リース契約の識別、リース期間の判定に迷う

新基準では、契約の中にリース要素が含まれているかどうかを慎重に識別しなければなりません。この判断を誤ると、リース資産や負債の計上が合わなくなるケースが多発します。クラウドサービスやIT関連の契約、リース契約とサービス契約が混在する複合契約などは、誤認が起こりやすいため注意が必要です。

また、リース期間の設定も、新基準では「解約不能期間」に加え、延長オプションや解約オプション期間をリース期間として含めるかどうかの判断が求められます。この判断を誤ると、資産・負債の計上額が不適切になり、後の決算で修正が必要になります。

実務担当者にとって、判断が難しいポイントが多くなるため、「実質的にリース契約に該当するか」「オプションをリース期間に含めるか」などに注意して仕訳を行うことが大切です。

割引率の選定に迷う

新基準では、リース負債を将来のリース料支払額の現在価値として認識するために「割引率」を設定します。この割引率の設定を誤ると、リース負債や資産が過大または過小に評価され、財務諸表の信頼性が低下するリスクがあり、仕訳が最初からずれることになってしまうため非常に重要なポイントです。

(よくある誤り)

また、割引率は契約ごとに契約時点のリース期間や信用リスク、契約の性質に基づいて個別に設定しなければなりません。特に長期契約では、割引率のわずかな差異がリース負債の評価額に大きく影響を及ぼすため、専門部署や外部の会計専門家とも連携し、根拠を明確にした上で慎重に割引率を決定することが重要です。

変動リース料・残価保証の取り扱い漏れ

リース契約では、固定のリース料のほかに、売上や使用量に応じて支払額が変動する「変動リース料」や、資産の残存価値に一定の保証を設ける「残価保証」の条項が存在することがあります。新基準では、リース負債に含めるのは「確定している支払額のみ」であり、契約上固定されていない⾦額(変動リース料)や借手が引き受ける残価保証などは、基本的にリース負債の初期認識に含めません。

変動リース料は、発⽣した期に費用として処理し、残価保証は、契約開始時に負担する可能性が高い場合、見積額を負債に含める必要があります。これらの取り扱いが漏れると、結果として財務諸表に計上された負債額が過少となり、後の期間に想定外の費用を計上することになりかねないため、適正な見極めが肝心です。

例外規定(簡便処理)を誤適用してしまう

新基準では、リース期間が12ヶ月以内の「短期リース」や使用権資産が少額である「少額リース」は、一定の条件を満たす契約であれば、オフバランス処理を選択することも認められていますが、「一定の条件を満たすかどうか」の判断を見誤ると、落とし穴に陥ることがあるため注意が必要です。

例えば「少額リース」の判定は、「リース料総額が300万円以下」(IFRS第16号における新品時の原資資産価値が5,000万ドル以下)を指針に基づく実用的判断の目安としています。これは、基本「リース契約1件あたり」とされていますが、全国の営業所に同機種のコピー機を導入している場合などは、同種のリース資産全体での価値や重要性を総合的に勘案することが求められます。そのため、資産の種類や業種特性を加味した社内基準を設けておくことが大切です。

簡便処理の誤適用は、リース資産・負債の過小計上を引き起こし、決算や監査時の修正事項につながります。監査法人と協議しながら、自社の会計方針で「簡便処理を適用する契約」を事前に定めておき、リース契約ごとに期間や資産額を正確に把握し、例外規定が適用可能か否かを明確に判断することが求められます。

勘定科目の再設計を怠ると混乱する

現基準では、費用勘定科目を単一の「リース料」として処理していますが、新基準では「リース負債」「リース利息費用」「使用権資産減価償却費」と、使用する勘定科目が複数になります。そのため、会計システムでこれらの勘定科目で処理できるよう設定を確認する必要があります。

誤った科目に仕訳されると、正確な財務諸表の作成が困難となり、実務処理上のミスや非効率が生じます。財務報告の透明性を維持するためにも、新基準で仕訳を行う前に、資産計上した使用権資産の減価償却費や、リース負債に対する利息費用を適切に区分して計上できるよう、会計システムの勘定科目設定で、科目体系や管理コードを確認し、必要に応じて設計し直す必要があります。

また、税務申告では従来の仕訳処理が必要になるため、減価償却方法や耐用年数の差異など、会計上と税務上の二重管理も必要です。

経理と契約管理の連携が取れていない

現行基準では、ファイナンス・リースの多くがリース会社との契約になるため、現場も「リース会社からの請求情報」という軸で情報を集めれば事足ります。

しかし新基準では、リースではなさそうな多種多様な契約が「会計上のリース」に該当する可能性があります。現場に「会計上のリースかどうか」の判断を委ねるには、契約を管理する現場担当者も新基準をしっかり理解する必要があります。

また経理担当者も、現場担当者に任せきりにせず、情報共有の徹底と、「集計から漏れていないか」「該当しない請求情報が含まれていないか」をチェックする作業が発生します。特に、契約内容の変更や解約・延長などのオプション行使は、再測定・仕訳のやり直しに直結します。この場合、再測定のタイミングで適切に計上する必要があるため、経理と契約管理部門がしっかり連携をとれるようにしなければなりません。

契約の実態と財務諸表の記載に乖離が⽣ずると、監査対応や決算修正に追われるリスクも高まるため、各部門間での定期的なミーティングや情報共有システムの整備など、社内のコミュニケーション体制を強化し、正確な財務処理が行える環境を構築することが重要です。

新基準対応システムで契約情報のデータ化と仕訳精度の向上を

会計処理に必要な情報には、使用権資産の計上額や減価償却のスケジュール、利息計算の根拠となるリース期間・支払額・割引率などがあります。新基準では、これらを正確に把握することが「適正な仕訳」のカギを握ります。

経理担当者は、「どの契約がオンバランス処理の対象か」「その契約の期間・⾦額・更新条件・残価保証などがどうなっているか」といった情報を「知りたいときに把握できる」仕組みこそが、会計処理の精度を左右すると言えるでしょう。

しかし、契約情報の管理方法では、「紙の契約書やPDFファイルをサーバや担当者のパソコンに分散して保管する」というケースがよく見られます。「全契約のうち半分もデータベース化できていない」という状況も珍しくなく、こうした体制では情報の照会も難しくなり、情報の取り違えミスや記憶に依存する処理の属人化、入力ミスなどのリスクを高めることにもなります。

クラウド上で情報が共有できる仕組みを

このような課題を解決するには、契約情報のデータ化とクラウドでの管理が有効です。

クラウド化の最大の利点は、「場所」「担当者」「部門」に関係なく、必要な契約情報をすぐに検索・参照できることです。データをクラウド管理することで、契約情報の変更が発⽣したら、データを更新し、すぐに関係者と最新情報を共有できます。経理担当者が契約書を探す手間や、照会のためのやりとりがなくなるだけでなく、契約更新や途中解約の情報も伝わりやすくなります。

また、契約情報をクラウド上で一元管理できるため、複数部門での契約の重複や漏れを防ぐこともできます。特に、新基準では判断の根拠の説明も求められるため、内部統制上、契約情報とその付随メモ、判断記録を残しておけるクラウドサービスを導入すると、業務の品質維持・向上も期待できます。

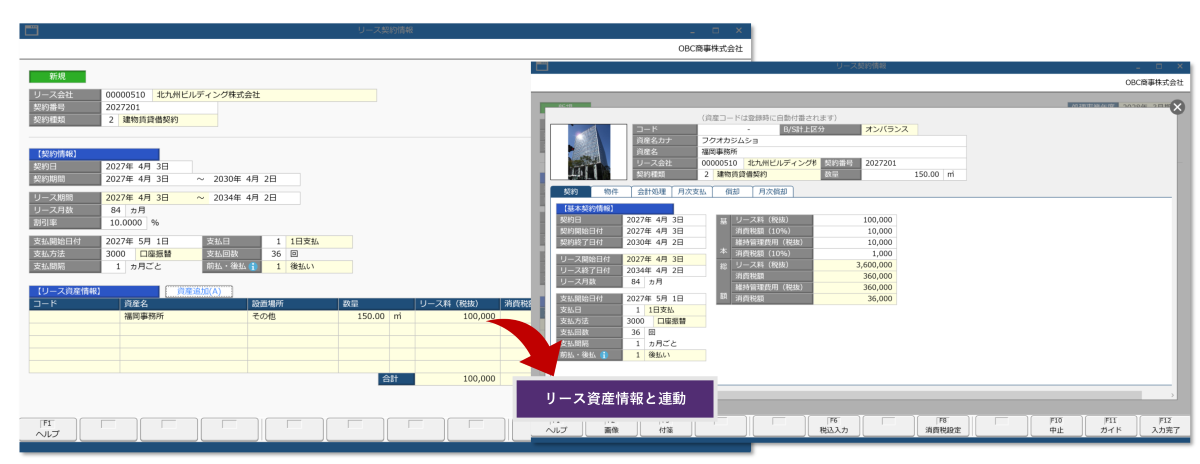

固定資産奉行V ERPクラウドの場合、標準1万件、最大10万件(1,000件単位で拡張可能)まで大量の固定資産・リース資産等を細やかに一元管理できます。コストパフォーマンスを追求したローコストモデルもあるため、グループ⼦会社にも導入しやすく、リース資産をグループ全体で管理することも可能です。

資産を主体とした登録方法だけでなく、契約書単位で複数のリース登録も可能なため、直感的かつ効率的に入力することができます。また、管理項目も豊富に用意されており、現物の写真や稟議書などのファイル、部門や設置場所、購入先などの情報、資産の移動や再リースなどのライフサイクルなどをまとめて登録できます。

・管理できる情報(一例)

入力情報は、初期計上時の使用権資産やリース負債にそのまま使える形で保持され、会計側で再度情報を引き直す必要がありません。

また、元本返済額と利息相当額を自動計算し、各支払時に取り崩す消費税債務も自動算定されるため、煩雑な計算作業が効率化できます。

会計システムに仕訳データが連携できれば仕訳処理も簡単!

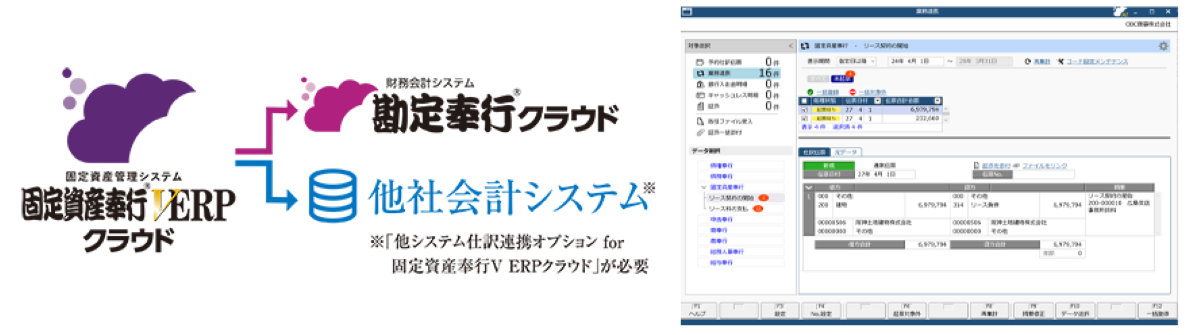

クラウド上で管理されたリース資産から仕訳データを作成し、会計システムに連携できるシステムであれば、新基準での仕訳処理も正確・スピーディーに進めることができます。

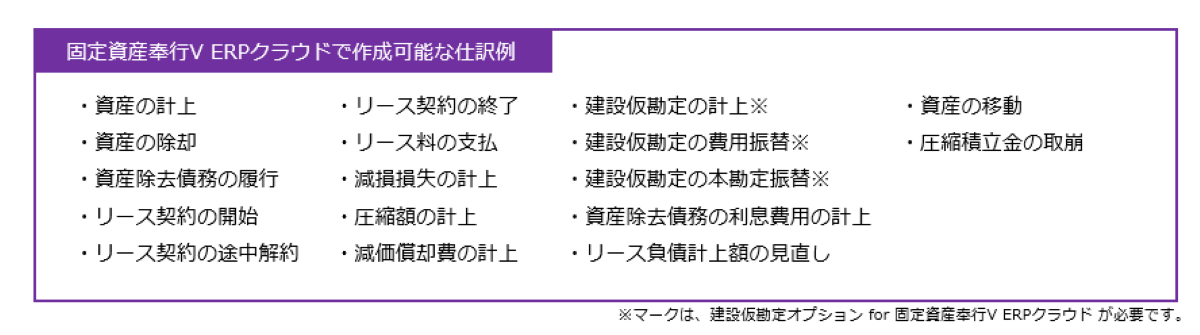

固定資産奉行V ERPクラウドは、作成された仕訳データは会計システムに仕訳連携することが可能※で、あらゆる会計システムにCSVファイルで連携できるため、既有の会計システムを変えることなく、新基準対応準備を進められます。

勘定奉行クラウドには自動連携するため、減価償却費の仕訳、資産の取得や除却/売却、減損など資産のライフサイクルにおいて発⽣する仕訳も自動化できます。

※オプション契約が必要です。

また、固定資産奉行V ERPクラウドは決算や申告業務にも対応しており、財務諸表注記の作成に必要な金額を集計したり、新基準適用後の事業年度で税務上のリース取引区分を自動判定したりできます。税務基準と会計基準の不一致による申告調整にも対応し、税務申告の負担も軽減できます。

おわりに

新リース会計基準においては、属人的な契約管理やExcel、紙ベースの運用を続けている限り、正確な仕訳処理を継続的に行うのは困難です。

固定資産奉行V ERPクラウドのような、契約管理から会計処理まで一気通貫でデータ管理ができる仕組みがあれば、透明性・正確性・監査対応力への要求に対応でき、「契約と会計がつながっていない」という不安からも解消されるでしょう。

また、新リース会計基準対応でクラウドを活用することは、制度対応を超えた業務改善にもつながります。これを機に、契約管理だけでなく、経理業務全体の底上げを図ってみてはいかがでしょうか。

JBCCによる「奉行 年末調整申告書クラウド」の導入サポート

JBCCでは、「奉行 年末調整申告書クラウド」の導入をサポートしています。

「奉行 年末調整申告書クラウド」とは、年末調整の手続業務をデジタル化するためのクラウドサービスです。年末調整申告書の配布や回収、給与システムへの反映、修正依頼などをデジタル化でき、Web上ですべての業務を完結できます。また、法律に準拠した対応が可能で、マイナポータルとも連携しているため、国税庁が推進する年末調整業務の仕組み化が実現するでしょう。

JBCCは、「奉行 年末調整申告書クラウド」を提供する株式会社オービックビジネスコンサルタントより認定された、OBC Alliance Partnership(OAP)Gold パートナーです。電子化すべき書類の整理や、電子化後の保存方法などの課題を抽出しながら、丁寧にサポートいたします。ぜひ気軽にお問い合わせください。

奉行シリーズ

累計80万社以上の企業に導入されている業務ソリューション「奉行シリーズ」は、クラウドでの一元管理により法改正や制度対応にも柔軟に対応可能です。中小企業のお客様はもちろん、近年では中堅企業や上場企業のお客様でも急速に導入が進んでいます。JBCCはOBC Alliance Partnership(OAP)Gold パートナーとして、奉行シリーズの導入からクラウド運用・基幹連携までをトータルにご支援しています。

詳細を見る

資料ダウンロード

今なら新リース会計基準の抑えておくべきポイントや適用に向けて必要な実務対策などがわかる!ガイドブックをプレゼント中!ぜひダウンロードください!

影響額試算ツールを無料でプレゼント中!

貴社への影響度をカンタンに試算いただけます。

【簡易版】新リース会計基準影響額試算ツール

リースに該当する契約情報をシートに入力することで、新リース会計基準を適用した場合の影響額を算定・可視化できるツールです。(エクセル資料)

資料をダウンロードする<引用元>

https://www.obc.co.jp/360/list/post452

本記事は株式会社オービックビジネスコンサルタントの許可を得て掲載しています。

企業のIT活用をトータルサービスで全国各地よりサポートします。

JBCC株式会社は、クラウド・セキュリティ・超高速開発を中心に、システムの設計から構築・運用までを一貫して手掛けるITサービス企業です。DXを最速で実現させ、変革を支援するために、技術と熱い想いで、お客様と共に挑みます。