【専門家解説】新リース会計基準の変更点。重要な5つの論点と対応のポイント

- 新リース会計基準における現行からの変更点と実務

- 実際に新リース会計基準に対応したJBCC財務担当のリアルな声

- 新リース会計基準に対応するためのツール

2027年から大幅な改正となるリース会計基準。現行では規定が設けられていなかった部分が新たに定義されるなど、より透明性の高い会計処理が求められています。

本記事では公認会計士を講師に迎えた「2027年4月強制適用まで待ったなし!今すぐ始めるべき新リース会計基準の解説」のセミナー内容をベースに、新リース基準で特に重要な5つの論点を解説。また、JBCCの財務担当者が新リース会計基準の実務を担当して感じたリアルな意見もご紹介します。

新リース会計基準とは

リース会計基準とは、リース取引における会計帳簿の記載方法を定めたものです。2027年4月1日から基準が大きく変更される予定となっており、国際財務報告基準(IFRS)との整合性や財務状況の透明性を確保するのに有効とされています。

一方で、実務が複雑化する、財務状況が悪化する可能性があるなどの課題もあります。スタートする前に、現行からの変更点を把握して的確な対応をしましょう。

新リース会計基準の概要については、以下の記事を参照してください。

▶【2025年7月更新】新リース会計基準の適用はいつから?概要や企業への影響、対応手順を解説

新リース会計基準における重要な変更点

新リース会計基準にはさまざまな変更点があります。特に重要なのが、以下に挙げる5つです。

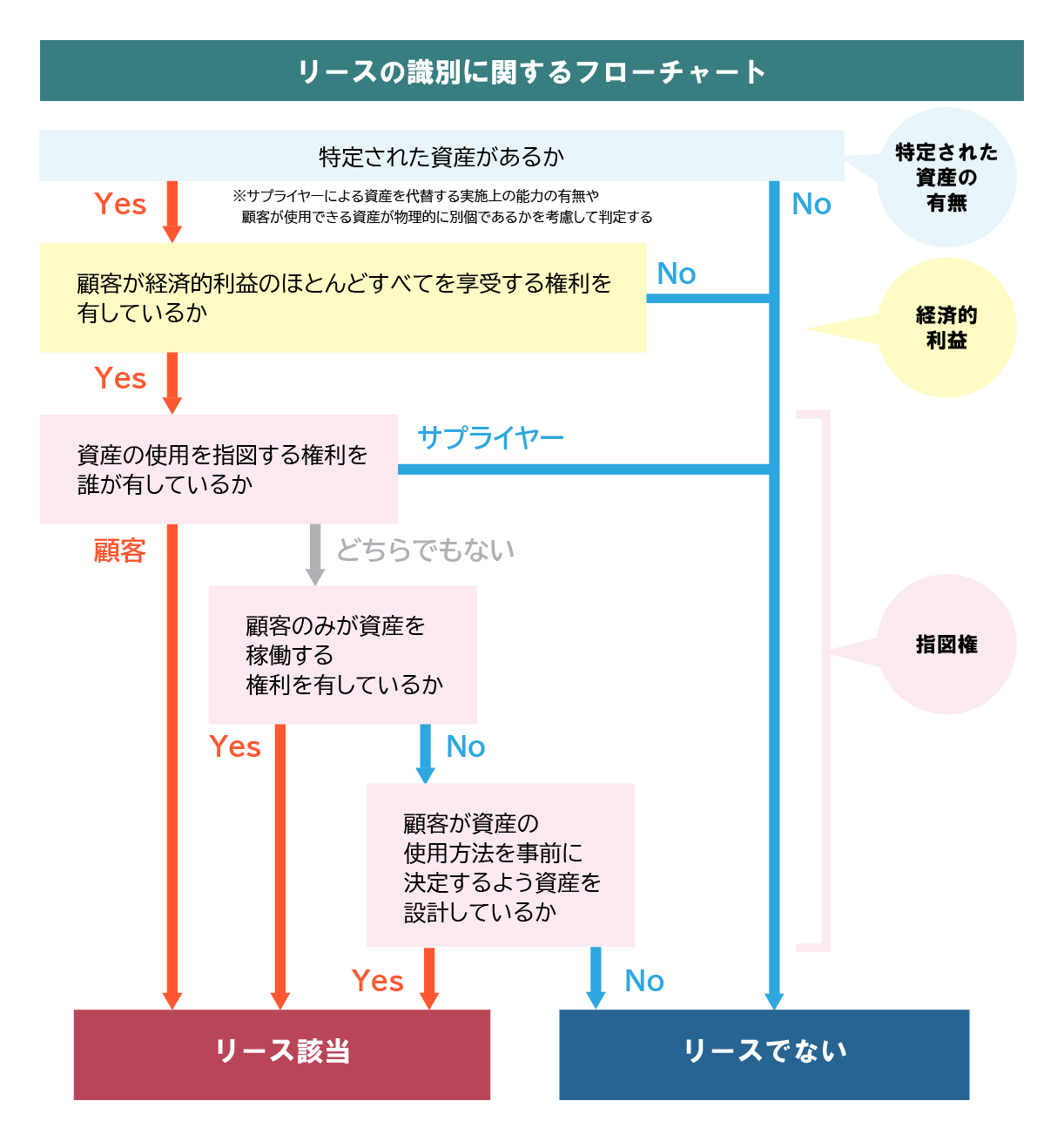

リースの識別

新リース会計基準では「リースの定義」が新たに規定されました。

現行のリース基準におけるリースの識別、すなわち契約にリースを含むかを判定する「リースの識別」に関する詳細な規定がなく、法的形式を重視したリース契約や賃貸借契約といった取引を「リース取引」としていました。

一方、新リース基準では法的形式ではなく「経済的実態」を重視してリースを定義・識別します。「特定された資産があり、かつ資産の使用を支配する権利が移転している場合」がリースと定義されます。リースの定義にあてはまるかは、下記のフローチャートに沿って判断してください。

注目したいのは「特定された資産」「経済的利益」「指図権」です。

「特定された資産」とは、物理的に借りている資産が特定できる場合を指します。たとえば、車やコピー機、サーバーなどは「特定された資産」にあたります。新基準では、有形固定資産は対象となりますが、無形資産については任意適用が可能なため、対象範囲から外すことが可能です。

「経済的利益」とは特定された資産を利用して得られる利益です。ほとんどの利益を借手側が享受できる場合に、指図権の検討ステップに移行します。

「指図権」は使用を指図する権利です。以下の3つのフローで検討されます。

リースの識別では、指図権まで検討した後にリースに該当するかが決まります。

【例:サーバーの契約】

A社はB社のサーバーを3年間契約して、A社内にサーバーを設置。サーバーに保管するデータやサーバーの使用方法はA社に決定権があります。

この場合、サーバーは特定された資産であり、自社のためにサーバーを利用できることから経済的利益のほとんどは借手であるA社にあります。加えて、A社でサーバーの利用内容を決められるため、指図権もA社が所有します。よって、リース契約と識別されます。

リース期間

新リース会計基準では、リース期間は「解約不能期間+オプション期間」となりました。

現行基準のファイナンス・リースでは、リース期間は合意された期間として「契約期間=リース期間」としているケースが多数を占めています。しかし、新リース会計基準では「オプション期間」をプラスして見積もることが定められています。

オプション期間とは「行使することが合理的に確実な期間」のことです。つまり、新リース会計基準では「合理的に確実な期間」を見積もることが必要となっています。経済的インセンティブを考慮して、実際の返却時期を考えましょう。経済的インセンティブを生じさせる要因として、以下の5つが挙げられます。

ただし、上記に1つあてはまっただけではオプション期間は判断できません。さまざまな要因から慎重に判断してオプション期間を決めましょう。

【例:店舗の賃貸借契約】

A社はB社の提供する店舗を契約。契約期間は1年。A社は賃貸借物件に対して耐用年数10年の設備を設置し、リニューアルのために5年ごとに追加コストが発生します。店舗は、A社にとって重要な拠点ではありません。

この場合、耐用年数の長い設備を設置しているので1年で契約を終了することは考えにくいでしょう。設備耐用年数の10年か、リニューアルの5年かでオプション期間を考えることになります。ただ、店舗は重要な拠点ではないため、経営状況によっては閉鎖も考えられ、10年入居し続けるかわかりません。リニューアルによる追加コストを考えると、オプション期間を5年に設定する方が合理的と言えます。

これはあくまで例示であり、もし重要な拠点である場合には10年が合理的な場合も考えられます。そのため、経済的インセンティブを総合的に判断した検討が必要です。

リース負債の見直し

新リース会計基準では「リース負債の見直し」が新たに規定されました。

リース負債の見直しとは、契約条件に変更が生じた場合に変更部分を新規のリースとして取扱うか、変更後条件に基づく既存のリースの見直しかを判断すること。契約条件に変更がない場合でも、リース期間またはリース料に変更がある場合、変更後の条件に基づき、既存リースの見直しが必要です。

契約条件が変更になり、リース範囲が拡大、拡大した分リース料も増額した場合、当該増額分については新規リースとして取扱います。一方、契約条件が変更になったが、リース範囲は拡大していない、もしくは拡大したがリース料は増額していない場合は、既存リース見直しの会計処理を行います。

契約条件に変更がなくても、重要な事象や状況が生じた場合は検討が必要です。たとえば、使用権資産を利用している事業の処分、オプション行使に直接関連する事業上の決定が生じた場合などには検討が必要となるでしょう。

なお、契約条件に変更がない場合は既存リースの見直しが行われます。

サブリース取引

新リース会計基準では、サブリース取引の分類を行った上で適切な対応が必要になります。

サブリースとは、貸手から借りた商品を第三者に貸すこと。不動産屋が物件オーナーから物件を借り、自社の顧客に貸し出すことなどがサブリース取引にあたります。

現行基準では転リースを除くサブリース取引についての規定はありません。しかし、新リース会計基準では現在価値基準と経済的耐用年数基準によって、該当する取引がファイナンス・リースかオペレーティング・リースかを分類。ファイナンス・リースの場合、使用権資産の消滅を認識し、受取リース料の割引現在価値と使用権資産の差額を損益計上する必要があります。

現在価値基準と経済的耐用年数基準は現行でも設けられている基準です。新リース会計基準では、現在価値基準は使用権資産の価値で判定し、経済的耐用年数基準はヘッドリースのリース期間をもとに判定します。

なお、オペレーティング・リースは現行通りです。

オンバランス処理と少額・短期リースにおける例外

新リース会計基準では、短期リース・少額リースのオンバランス処理が不要です。

現行ではファイナンス・リースの場合のみオンバランス処理が必要ですが、新リース会計基準ではオペレーティング・リースでもオンバランス処理が必要となります。

ただし例外として、短期リースと少額リースはオンバランス処理が不要です。

短期リースは、リース期間が1年以内で、かつ購入オプションを含まない契約、少額リースは、基本的に1件あたりのリース料総額が300万円以下の契約です。「リース期間」ではなく「契約期間」の総額が300万円以下であれば少額リースにあたります。

なおサブリース取引においてヘッドリースが少額リース・短期リースに該当する場合は、サブリース取引はオペレーティング・リースとなります。

新リース会計基準適用の手順とポイント

新リース会計基準に適用するには、以下の手順で準備を進めましょう。作業時のポイントも記載しますので、参考にしてください。

①会計処理のルールを決める

まずは会計処理のルールを決めましょう。会計方針を検討する際には、①リースの識別、②計上額の測定、③計上後の測定の3つのプロセスがあり、それぞれ調査・分析を行ってルールを決定していく必要があります。

たとえば、リースの識別における会計方針決定には、まず現状調査・分析を実施。契約の洗い出し・分類・判定が必要となります。現状分析の結果を通じて、判定のルールを明文化することで識別の会計方針を決定します。

計上額・計上後の測定においても会計処理の方針決定が必要であり、特に、リース期間やリース料、割引率の決定は大切です。

また現状調査・分析では情報収集が重要になります。当該情報により必要なルールを決定しましょう。

②ルールに基づく業務プロセスを決める

会計処理のルールが決まったら、ルールに基づいた業務プロセスを決めます。業務プロセスで検討することは「リースの識別・測定に必要な情報収集の方法」と「リースの判定・測定方法」です。

情報収集の方法は、契約情報を誰が、いつ、どんな情報を、漏れなく、どんな手順と手段で集めてくるのかを検討。リースは契約書が起点となるため、まず契約情報の業務プロセスを構築しなければ会計処理に必要な情報を収集できません。誤った会計処理にならないよう、契約情報管理のプロセスが非常に重要です。

リースの判定・測定方法については、収集された契約情報から誰がどのようにリース判定、リース計算するのか決定します。

③利用するツールを決める

業務プロセスが決定したら、実行するためのツールを決めましょう。業務内容を実行するために必要な機能を考え、必要機能が利用できるツールにすることが重要です。

ツールは基本的にエクセルかシステムの2択になります。管理件数や関連部署・人数、会計処理の複雑さ、関連システムとの連携などを考慮してツールを決めましょう。数が多くて会計処理も複雑ならシステムが適していますが、数が多くても処理が単純であればエクセルで十分な場合もあります。

また新リース基準は税会不一致の会計基準となるため、税務上の要件をエクセルで対応可能か考えましょう。難しい場合にはシステムを検討することも重要です。

JBCC財務担当が行った新リース会計基準への対応とリアル

ここからは実際にJBCCの財務担当者が行った新リース会計基準への対応をご紹介します。実際に対応して気付いた視点も同時に記載します。

【フェーズ1】既存資産の現物確認

まずは既存のリース契約の確認。リース台帳の整備、現物照合のプロセス確立、減失資産の確認を行いました。目的は既存リースを整理して本当に必要か精査、オンバランス処理を行うべき契約があるかの洗い出しです。

【担当者の声】

オペレーティング・リースは現行ではオフバランスのため、整理できていない企業もありそうと感じました。経理では把握していない「隠れリース」を見つけるのが重要になると思います。

【フェーズ2】新会計影響額算出

次に新リース会計基準による影響額を算出します。リース台帳の整備、割引率の合意、リース期間のディスカッション、影響額およびKPIの確認を行いました。

ここでは、管理担当役員に影響額のプレゼン、社員向けのセミナーを実施。お客様との会話のネタ、経理では把握していないリースのあぶり出し、サービスにリースの性質が含まれているかを認識してもらうことが目的です。監査法人とコミュニケーションをとりながら、影響額や考え方について決めていきました。

【担当者の声】

リース期間は今回の改定で最も算定が難しいところ。合理的な期間は契約書の期間が主ですが、重要度の高いものは個別に精査していく必要があると感じました。

監査法人とは早めに相談することが重要です。開始前に慌てず対処できます。

【フェーズ3】ルール・プロセス策定

上記をもとに、ルール・プロセスの策定をしていきます。まだ対応していませんが、リース計上フローの確認、運用方法の決定、システムの検討、リース管理の品質向上、課題の洗い出しに向けて動いています。

システムの検討については、現行のシステムにおける新リース会計基準への対応可否や効率化などについて検討が必要です。監査法人とは割引率やリース期間算定の合意をしましょう。

【担当者の声】

隠れリースの特定方法は、記帳された帳簿から科目と金額に的を絞ってある程度特定し、契約書を入手する手法。契約書を読み込むのは大変な時間を要するため、AIエージェントを活用して契約書の要約をサポートしてもらい、最終的にリースに該当するかは人間が判断する方法で進めていく方針です。(2025年12月時点)

新リース会計基準に対応した「固定資産奉行V ERPクラウド」

固定資産奉行V ERPクラウドは、固定資産・リース資産を一元管理できるSaaS型のサービスです。上場企業やIFRS適用企業に求められる要件もクリアしており、会計システムとの連携も可能。新リース会計基準をはじめとした制度改正にも自動で対応するなど、実務に合わせた内容になっています。

既存リースのオンバランス処理による影響額は、試算ツールを用いることで算出可能。エクセル形式で情報を入力すると、影響額試算が表示されます。入力データはインポートが可能で、登録したデータに基づいて自動で遡及計算ができます。

リース負債の見直しについては、登録している条件を変更すれば自動で再計算を実施。変更前の履歴も残ります。仕訳伝票の作成も新リース会計基準に即しており、契約時や見直しの際に仕訳を自動で作成します。

また税務上の対応も可能。新リース会計基準では、すべてのリース契約がオンバランス処理になりますが、法人税法においてはリース資産と賃貸借取引は分けて考える必要があるため、税務と会計が不一致となる問題があります。固定資産奉行V ERPクラウドでは、税務上のリース取引区分判定基準を設定することで、税務上必要な情報を入力できます。これによって、税務と会計それぞれで管理できるようになっています。

JBCCが新リース会計基準への対応をサポート

JBCCでは新リース会計基準に対応するためのサポートを行っています。

新リース会計基準対応を含めた経理財務ワークショップ、固定資産奉行V ERPクラウドのフォローセッションなどを実施。また制度のポイントや実務内容をまとめたガイドブックを作成。影響額を試算できる「新リース会計基準影響額試算ツール」も配布しています。

【簡易版】新リース会計基準影響額試算ツール

リースに該当する契約情報をシートに入力することで、新リース会計基準を適用した場合の影響額を算定・可視化できるツールです。(エクセル資料)

資料をダウンロードするJBCCは、コンサルティングから設計・構築、保守・運用までをワンストップでサポートいたします。クラウド化の相談も可能です。お気軽にお問い合わせください。

企業のIT活用をトータルサービスで全国各地よりサポートします。

JBCC株式会社は、クラウド・セキュリティ・超高速開発を中心に、システムの設計から構築・運用までを一貫して手掛けるITサービス企業です。DXを最速で実現させ、変革を支援するために、技術と熱い想いで、お客様と共に挑みます。