契約書1件3時間が2分に短縮!JBCCグループが「隠れリース判定 AI」で挑んだ新リース会計基準対応

- 新リース会計基準対応で、現場の経理財務担当者が直面しているリアルな課題

- AIに任せる業務/人が担うべき業務の線引きと、内部統制を維持する設計思想

- AIエージェント活用が一過性で終わらず、組織能力として根付くまでの取り組み

「契約書を何百件と、人が確認しなければならない。それを期限までに終えることができるのか」

新リース会計基準への対応に着手したJBCCグループの経理財務部門でも、最初に直面したのはこの壁でした。本記事では、生成AIエージェントを活用して「隠れリース判定AI」を構築し、判定業務の時間を1件あたり約3時間から約2分にまで削減した実体験を、現場担当者の苦労とAI活用の設計思想の両面から紹介します。

新リース会計基準対応で、現場が直面している壁

新リース会計基準(正式名称:企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号「リースに関する会計基準の適用指針」)は、2024年9月13日に企業会計基準委員会(ASBJ)から公表された、リース取引に関する新しい会計基準です。最大の特徴は、これまでオフバランス処理されてきたオペレーティング・リース取引が、短期・少額等の例外を除き、原則として「使用権資産」と「リース負債」として貸借対照表に計上(オンバランス化)される点にあります。

基準そのものの詳細は【2025年7月更新】新リース会計基準の適用はいつから?概要や企業への影響、対応手順を解説、隠れリースの判定基準は【実務判定ガイド】隠れリースの見極め方|新リース会計基準で迷いやすい契約の判断基準にまとめています。本記事では、JBCCグループの経理財務部門が実際に対応を進めるなかで直面した、現場の課題に絞って解説します。

2027年4月強制適用、準備期間は実質2年

新リース会計基準の適用時期は次の通りです。

• 強制適用:2027年4月1日以後に開始する連結会計年度および事業年度から

• 早期適用:2025年4月1日以後に開始する連結会計年度および事業年度から任意で可能

主な対象は上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社、および会計監査人を設置する会社(会社法上の大会社等)とその子会社です。3月決算企業であれば、2027年4月1日から始まる事業年度(2028年3月期)が強制適用の初年度となります。「まだ時間がある」と感じやすいタイミングですが、契約書の収集・確認・システム選定にかかるリードタイムを考えると、準備期間は実質2年強しかないというのが実態です。

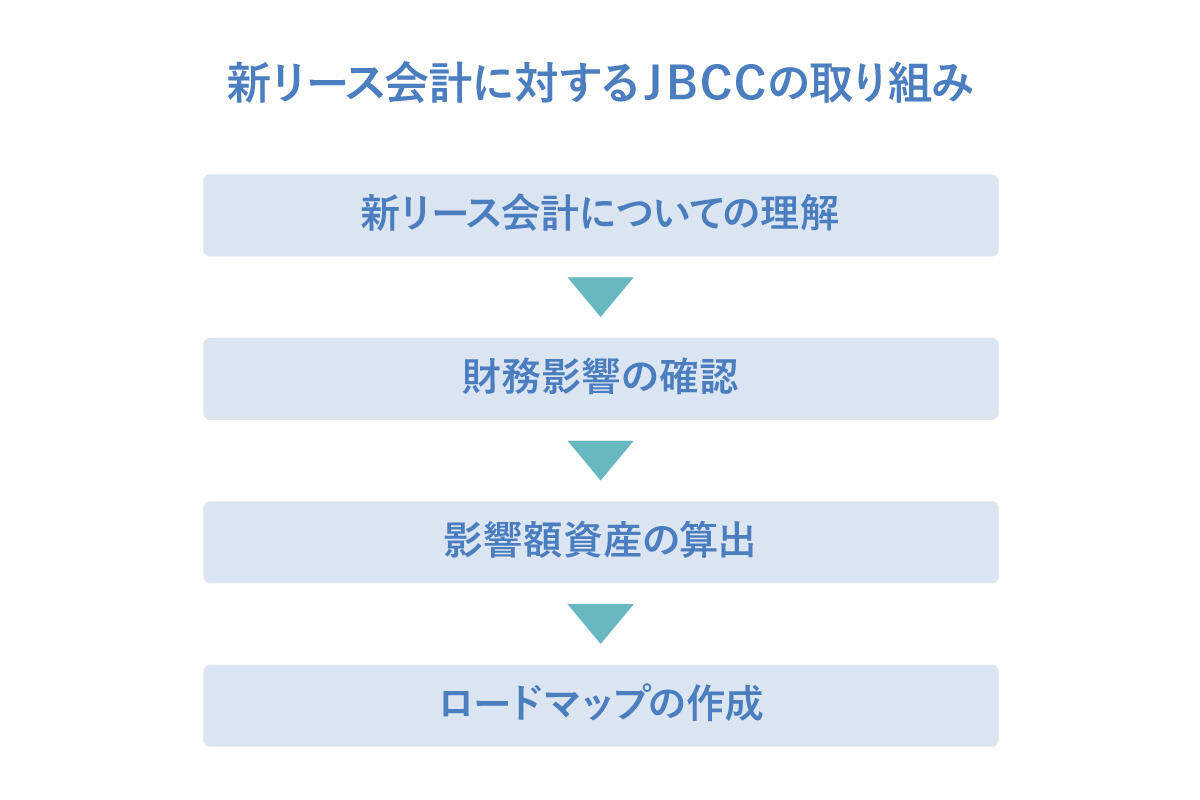

JBCCグループの経理財務部門も、2024年9月の基準公表を受けてすぐに対応を開始しました。まずは新リース会計基準のルールを理解し、財務影響を確認、その時点で分かる範囲で影響額の試算を行ったうえで、2025年度に入ってから適用開始までのロードマップを描いています。

隠れリースの洗い出しが第一関門

新リース会計基準への対応は、経理財務部門が日常的に管理しているリース契約だけでは終わりません。社内で結んでいる事務所の賃貸借契約、各部門が利用しているサービス付き機器等、各事業部・支店・子会社が個別に結んでいる契約まで、社内のあらゆる場所に「隠れリース」が存在する可能性があります。

JBCCグループの経理財務部門でも、対応着手の最初のステップは隠れリース調査でした。営業・マーケティングをはじめとする各部門に対し、新リース会計基準とは何かを丁寧に説明したうえで、「対象となりそうなリースはありますか」とヒアリングをかけていく。この地道な作業から始めなければ、そもそも対象母数が確定しません。

経理財務部門だけで完結しない、全社横断の調査が必要になる点が、新リース会計基準対応の最初の難しさです。

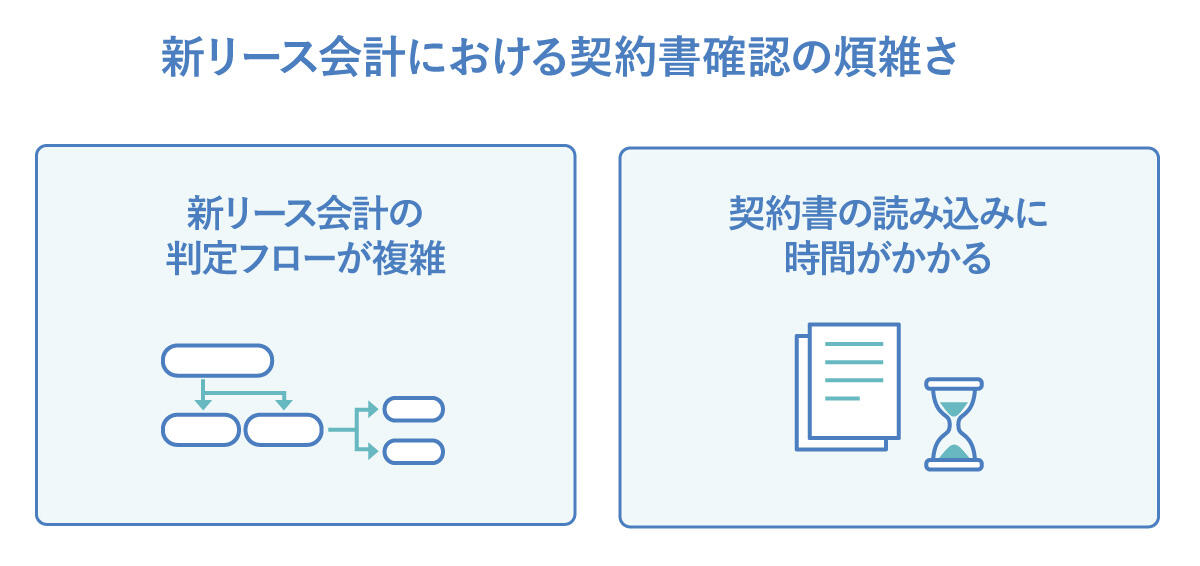

1件3時間、契約書何百件の壁

隠れリース調査で対象契約を洗い出せても、そこから次の壁が待っています。契約書1件あたりの判定に、3時間近くかかる。これが現場の担当者が直面した現実でした。

判定に時間がかかる理由は大きく二つあります。

• 判定フロー自体が複雑:新リース会計基準のリース識別は、契約に「特定された資産」が存在するか、その資産の「使用を支配する権利」を借手が得ているか、といった複数の判定要素を順に確認していく必要があり、判定フロー自体が複雑

• 契約書の読み込みに不慣れ:経理財務担当者にとって、契約書を細部まで読み込んで会計判定に落とし込む作業は日常業務ではない場合が多く、慣れの問題で時間がかかる

仮に対象契約が200件あれば、単純計算で600時間。これを通常業務と並行して期限内に完了するのは、ほぼ不可能です。「期限までに終えることができないのではないか」という危機感が、JBCCグループの経理財務部門に業務改善の判断を促した転換点でした。

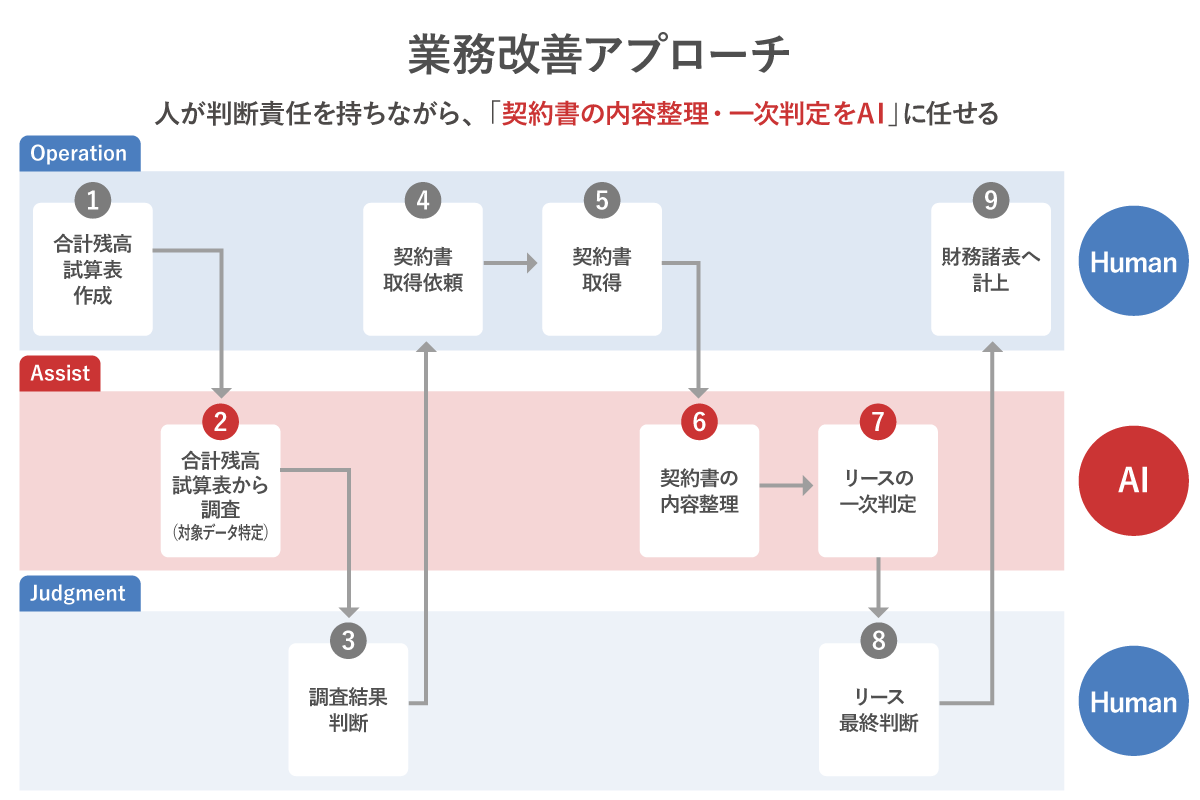

業務改善のアプローチ:Human / AI / Human の3レイヤー設計

「契約書何百件×3時間」という壁を、JBCCグループはどう突破したのか。鍵は生成AIエージェントの段階的な活用と、内部統制を守る業務設計にあります。

AIが担うのは負荷の高い3ステップ

JBCCグループはまず、リース判定の業務フロー全体を9つのステップに分解し、各ステップを「Human(Operation)」「AI(Assist)」「Human(Judgment)」の3レイヤーに振り分けました。

| # | 業務 | 担当 |

|---|---|---|

|

1 |

合計残高試算表作成 |

Human(Operation) |

|

2 |

合計残高試算表から調査(対象データ特定) | AI(Assist) |

| 3 | 調査結果判断 | Human(Judgment) |

| 4 | 契約書取得依頼 | Human(Operation) |

| 5 | 契約書取得 | Human(Operation) |

| 6 | 契約書の内容整理 | AI(Assist) |

| 7 | リースの一次判定 | AI(Assist) |

| 8 | リース最終判断 | Human(Judgment) |

| 9 | 財務諸表へ計上 | Human(Operation) |

注目すべきは、9ステップのうちAIに任せたのはたった3ステップ(②合計残高試算表から調査(対象データ特定)、⑥契約書の内容整理、⑦リースの一次判定)に絞り込んでいる点です。判定に直結するこの3ステップは、最も負荷が高く、かつ精度も要求される項目。だからこそ、ここに集中してAIのサポートを入れる方針が立てられました。

「最終判断は人」が内部統制を守る

JBCCグループのアプローチで特徴的なのは、「最終判断(⑧リース最終判断)は必ず人が行う」という設計思想を一貫して守っている点です。

人が最終判断を行いながら、契約書の内容整理や一次判定はAIに任せる

AIはあくまで「Assist(補助)」のレイヤーに位置づけられ、判定責任を持つのはHuman(Judgment)のレイヤーです。この設計により、内部統制上のリスク、つまりAIが誤判定したまま気付かず財務諸表へ計上されてしまう、という最悪のシナリオを構造的に抑制しています。

「AI活用」というと、つい「AIに業務を全面的に置き換える」という発想になりがちですが、会計のように判定責任が明確に問われる領域では、全面置換ではなく「業務フローの3ステップだけを精密にAIに任せる」という発想転換が、現実解として極めて有効です。

隠れリース判定AIを構築、3時間が2分に

設計思想を業務フローに落とし込んだ後、JBCCグループの経理財務部門は具体的なAIツールの構築に着手しました。それが隠れリース判定AIです。ここからは、ツールの構造・監査法人との協議・組織への定着の3点を見ていきます。

新リース会計基準のみを参照する専用AIエージェント

JBCCグループが構築したのは、新リース会計基準のみを参照して判定を行う、業務特化型の生成AIエージェントです。プラットフォームには、オープンソースのAI開発基盤であるDifyを活用しました。

汎用的な生成AIに「この契約はリースですか」と聞いても、回答の根拠が曖昧で、判定結果のばらつきが避けられません。これを避けるため、参照する基準・指針を新リース会計基準に絞り込み、契約書の内容を整理し、新基準の判定要件に照らして一次判定を出す、という用途特化の設計にしています。

成果は明確でした。1件あたり約3時間かかっていたリース判定業務が、AIを活用することで約2分にまで短縮。時間ベースで約90分の1、率にして約99%の作業時間削減です。実際に人の判定結果と比較したところ、AIの判定結果は人による判定結果と大きな差異がないことを確認できました。「難しくて時間がかかる」というリース判定業務の負荷の大きさが軽減され、業務品質の向上と効率化の両立を実現しています。

監査法人との協議プロセス

会計領域でAIツールを実装する際に避けて通れないのが、監査法人とのコミュニケーションです。AIによる判定をそのまま会計処理に乗せるためには、ツールの精度検証と、運用方法に対する監査法人の見解確認が欠かせません。

JBCCグループでは、隠れリース判定AIの精度検証を完了させたうえで、ガバナンス面についても監査法人に確認を行い、JBCCグループの個別ケースにおいて、最終判断を人が行う前提であれば問題ないとの見解を得ています。具体的な検証内容や協議プロセスの詳細はケースバイケースですが、「AI活用は監査対応上問題があるのでは」と二の足を踏んでいる経理財務部門にとって、「監査法人とは事前協議で十分にすり合わせができる」という事実そのものが、対応着手のハードルを下げる材料になります。

半年で5件、AI活用が文化として根付く

JBCCグループの隠れリース判定AIは、単発の業務改善に終わっていません。同部門では月1回のAI勉強会を継続的に開催しており、最近のAI活用事例の共有、おすすめ書籍の紹介、日々の業務課題に対する「AIならどう改善できるか」の意見交換を行っています。

その背景には、JBCCグループが全社で推進している「J-AInnovation」、つまり社員全員がAI活用人材となり、AIエージェントを活用した業務改善を実現する取り組みがあります。新リース対応業務だけでも、半年間で約5件のAI活用による業務改善を実現。「会計知識×AI」をかけ合わせ、個人ではなくチーム全体で「AIネイティブ人材」になっていく、という文化が形成されつつあります。

ツール単体ではなく、ツールを生み出し続ける組織能力を育てているという点が、JBCCグループの取り組みの本質的な強みといえます。

これから動き出す経理財務部門のために

新リース会計基準への対応は、単なる会計処理の変更ではなく、経理財務部門の業務プロセスそのものを問い直す機会です。本記事で紹介したJBCCグループの取り組みは、特別な技術力やリソースがあったから実現できたものではありません。「現場が抱えた切実な課題」と「内部統制を守りながらAIを使いこなす設計思想」、この2つが揃えば、経理財務部門でもAI活用は十分に手の届く範囲にあります。

「自社でも何か手を打ちたい」とお考えの方に、JBCCからご案内できるサポートが2つあります。

まずは影響度を知りたい方へ

リース情報を入力するだけで、新リース会計基準を適用した場合の影響額を算定・可視化できる【簡易版】新リース会計基準影響額試算ツールを無料でご提供しています。社内での合意形成や予算確保の第一歩として、ぜひご活用ください。

▶ 資料ダウンロード:【簡易版】新リース会計基準影響額試算ツール

自社の課題を整理しながら、具体策を詰めたい方へ

JBCCでは、新リース会計基準対応のほか、経費精算の運用、kintone活用、脱紙・脱ハンコ・脱Excelなど、経理財務領域の幅広い課題について、JBCCグループの実務者が直接お答えする「経理財務DXワークショップ(個別相談会)」を行っています。「自社では何から始めるべきか」「他社はどう対応しているのか」といった具体的な悩みに、現場の事例をもとにお答えします。

▶ 経理財務DXワークショップのご案内

新リース会計基準への対応は、経理財務部門にAIが入り込む大きな転換点です。「対応に追われる」だけで終わらせず、「AIを使いこなす経理財務部門」への入り口にしていただけたら幸いです。

本記事は、JBCCグループがビジネス動画プラットフォームbizplay(https://biz-play.com/seminar/2409)にて公開した動画コンテンツ「新リース会計対応、何から始める?契約書数百件を乗り越えた実践プロセス」(『その道のプロのヒキダシ、開けさせてください!』シリーズ)、およびJBCCホールディングス公式note(https://note.jbcchd.co.jp/n/n40944a58e799)の内容をもとに、編集・再構成しました。

※動画内のデータや実数、所属・肩書は撮影当時のものです。

見逃し配信

企業のIT活用をトータルサービスで全国各地よりサポートします。

JBCC株式会社は、クラウド・セキュリティ・超高速開発を中心に、システムの設計から構築・運用までを一貫して手掛けるITサービス企業です。DXを最速で実現させ、変革を支援するために、技術と熱い想いで、お客様と共に挑みます。